2025年8月7日,山东省发展改革委印发《山东省新能源上网电价市场化改革实施方案》(鲁发改价格〔2025〕576号),标志着《国家发展改革委 国家能源局关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(以下简称“136号文”)在山东正式落地。

8月8日,山东再发布“136号文”两份重要的配套文件:《关于2025年新能源机制电价竞价工作有关事项的通知》《山东省新能源机制电价竞价实施细则》,正式启动新能源机制电价竞价工作。

据北极星售电网了解,截至目前,全国已有13个地区陆续出台“136号文”省级承接文件,包括蒙东、蒙西、新疆、上海、山东、广东、湖南、山西、海南、甘肃、辽宁、宁夏和浙江。

其中,蒙东、蒙西、新疆、上海、山东5个地区已正式下发省级文件;广东、湖南、山西、海南、甘肃、辽宁、宁夏7个地区发布了征求意见稿;浙江则发布了过渡期文件。

(备注:广西发改委此前澄清“正在梳理制定‘136号文’实施细则的工作思路,尚无正式文件版本上报审批”,因此,网络流传的《广西壮族自治区新能源可持续发展价格结算机制实施细则》《广西壮族自治区深化新能源上网电价市场化改革实施方案》不在整理范围之内)

本文主要从存量、增量项目的机制电价、机制电量比例、执行期限等方面对以上13个地区的政策进行对比分析。

一、各地存量项目政策要点对比

“136号文”明确,新能源存量项目为2025年6月1日以前投产,机制电价按现行价格政策执行,不高于当地煤电基准价;机制电量规模,由各地妥善衔接现行具有保障性质的相关电量规模政策,新能源项目在规模范围内每年自主确定执行机制的电量比例、但不得高于上一年;执行期限,按照现行相关政策保障期限确定。

关于机制电价,除了广东、浙江未明确,其余地区均明确将存量项目机制电价设定为(不高于)各地的燃煤发电基准价(广东大概率也是执行其燃煤发电基准价0.453元/kWh)。

关于机制电量规模,各地区规定差异较大。其中,内蒙古地区(蒙东、蒙西)分布式光伏/分散式风电/扶贫光伏、光热发电等项目、湖南光伏扶贫项目、海南2023年以前投产的项目,甘肃扶贫类特许经营权类/分布式光伏/平价示范/光热发电项目,宁夏分布式(分散式)项目,其全部上网电量纳入机制电量;上海最高按年度电量总规模的100%纳入机制电量,年度电量总规模原则上按照该项目近3年上网电量均值确定;而山东、山西、辽宁、浙江地区未明确。

关于执行期限,大部分地区以2025年5月底项目剩余全生命周期合理利用小时数对应年份与投产满20年对应年份两者较早者确定。

13个地区存量项目政策要点对比如下表:

二、各地增量项目政策要点对比

“136号文”明确,新能源增量项目为2025年6月1日起投产,机制电价由各地每年组织已投产和未来12个月内投产、且未纳入过机制执行范围的项目自愿参与竞价形成,初期对成本差异大的可按技术类型分类组织;机制电量规模,由各地根据国家下达的年度非水电可再生能源电力消纳责任权重完成情况,以及用户承受能力等因素确定,单个项目申请纳入机制的电量,可适当低于其全部发电量;执行期限,按照同类项目回收初始投资的平均期限确定,起始时间按项目申报的投产时间确定,入选时已投产的项目按入选时间确定。

关于机制电价,原则上是以市场竞价的形式来确定,部分地区设置了竞价上下限。其中,山东竞价上限风电、光伏均为0.35元/kWh,竞价下限风电为0.094元/kWh,光伏为0.123元/kWh;新疆竞价区间暂定0.15元/kWh-0.262元/kWh;湖南2025年竞价区间暂定0.26元/kWh-0.38元/kWh;辽宁2025年竞价区间暂定为0.18元/kWh-0.33元/kWh;宁夏竞价区间暂定为0.18元/kWh-0.2595元/kWh;海南则规定竞价上限不高于0.4298元/kWh。浙江明确增量项目90%上网电量执行当地煤电基准价。总体来看,大部分地区要求增量项目竞价上限不高于当地燃煤发电基准价。

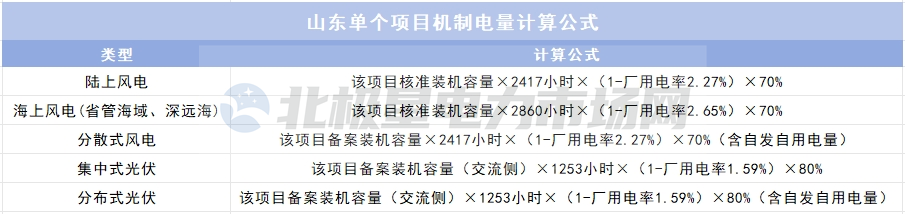

关于机制电量规模,山东明确机制电量总规模94.67亿千瓦时,其中风电81.73亿千瓦时,光伏12.94亿千瓦时,单个项目机制电量比例风电为70%,光伏为80%。

山东还规定,全额上网的源网荷储、绿电直连等新能源就近消纳项目的风电、光伏发电,以及2025年6月18日(含)以后投产的一般工商业光伏、2025年6月1日(含)以后投产的大型工商业分布式光伏等项目自发自用余电上网模式中的上网电量部分均无法参与机制电价,要全部进入电力市场交易,这意味着仅集中式光伏、户用光伏以及风电可以参与机制电价竞价。

蒙东、蒙西由于2024年新能源市场化交易电量占比超90%,明确暂不安排新增纳入机制的电量,成为全国率先完全市场化的两个地区。广东明确申报上限与存量项目机制电量比例衔接,不高于90%。辽宁明确,2025年竞价时纳入机制的电量规模按增量项目上网电量的55%确定。湖南、甘肃明确,单个项目申请纳入机制的电量不高于其全部上网电量的80%。(新疆、上海暂未明确。)

关于执行期限,新疆、湖南、宁夏执行期限为10年,甘肃、辽宁、上海执行期限为12年,山东、广东、海南三省则区分了海上风电和其他新能源项目,其中山东明确深远海风电15年,其他项目10年,广东、海南海上风电执行期限14年,其他新能源项目(海南为陆上风光和光伏)是12年。(其余地区未明确)

13个地区增量项目政策要点对比如下表:

三、各地政策创新要点

13个地区出台的“136号文”省级承接文件,虽然都是在“136号文”基础上出台的相关细则,但都有其创新性要点。

山东设置申报充足率下限,风电、光伏竞价申报充足率下限均为125%,也就是说不管申报电量规模如何,至少有25%的电量没办法入围,引导新能源充分竞争,倒逼企业理性报价、有序竞争。

此外,还创新提出“双轨制”代理模式:一方面,支持分布式新能源通过虚拟电厂等聚合平台,由代理方代为参与现货交易;另一方面,支持户用分布式光伏自主或委托代理商参与竞价。也就是说,分布式光伏项目既可以借助代理模式获取市场收益、规避部分价格风险,且两类代理渠道互不重叠,项目方能够根据自身需求自主选择。这一举措将有效降低小微项目的市场参与门槛、破解入市难题,同时依托代理商的专业能力与规模效应,进一步提升市场竞争效率。

湖南提出按月调节保障比例的规则,即1、7、8、12月保供紧张月份,按照机制电量比例的1.2倍(96%)执行;3-6月消纳困难月份,按照机制电量比例的0.8倍(64%)执行;其余月份正常执行。这一机制既兼顾了保供稳价的基本盘,又助力清洁能源消纳,提升电力系统运行效率与可持续性。

甘肃要求惩罚延期投产,如实际投产时间较申报投产时间晚于6个月及以上,该项目当次竞价入选结果作废,并取消该项目投资企业所有新能源项目未来3年竞价资格。这一措施将从根源上打击“圈而不建”的行业痛点。

山西拓展发电侧容量补偿适用范围,适时由煤电拓展至天然气发电、风电、光伏、抽水蓄能、新型储能等能提供有效容量的各类发电主体(不含已纳入机制的新能源),容量补偿实行统一的电价标准,并探索建立市场化容量补偿机制,在发电侧逐步形成“电能量+容量”的两部制市场价格体系。

辽宁首创“差价结算+容量补偿”驱动模式,新能源上网电量按所在节点的实时市场价格结算,新能源日前出清电量按所在节点的日前市场价格与实时市场价格作差价结算,新能源中长期合约电量按照新能源中长期合约价格与合约结算参考点的现货市场价格作差价结算。此模式显著降低了新能源企业的偏差考核风险,鼓励其积极参与现货市场,并更专注于提升预测精度以获取更优差价。

上海在增量项目竞价下限规定中提到,初期可考虑新能源项目成本调查结果、新能源EPC市场报价等因素设定竞价下限。这一做法通过实时追踪项目实际成本构成(如设备采购、施工安装等环节的市场价格波动),使下限设定更贴近行业真实成本水平。

结语

目前来看,全国已有近半数省区出台了“136号文”承接文件,但如何落地执行,还要具体参照各地新能源渗透率、市场建设程度和用户承受能力等因素。未来,随着各地政策的持续推进与完善,新能源上网电价市场化改革有望进一步深化,推动新能源行业高质量发展,为实现能源转型和“双碳”目标提供有力支撑。